Pieter Knabben – Insolventie Herstructurering en strategisch Crisismanagement

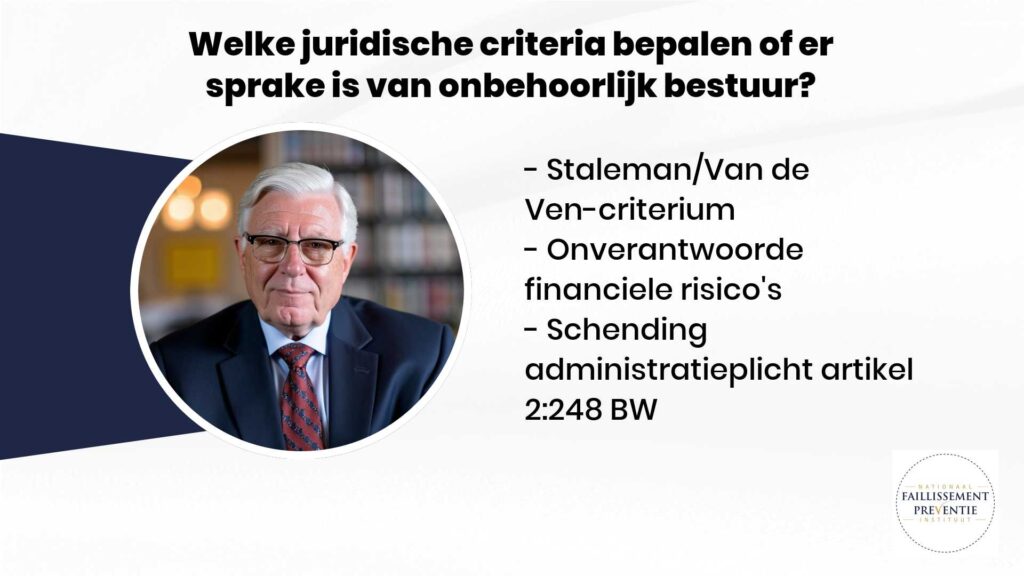

Wie zoekt op Pieter Knabben, zoekt een specialist in complexe ondernemingsvraagstukken. Pieter Knabben is een ervaren adviseur op het gebied van insolventie, herstructurering, vereffening en bestuurdersaansprakelijkheid. Met decennialange praktijkervaring begeleidt Pieter Knabben ondernemers, bestuurders en aandeelhouders bij situaties waarin financiële druk, juridische risico’s en strategische keuzes samenkomen. Wie is Pieter Knabben? Pieter Knabben is gespecialiseerd in: Waar anderen terughoudend worden, treedt Pieter Knabben juist naar voren. Zijn aanpak kenmerkt zich door analyse, structuur en directe communicatie. Expertise van Pieter Knabben Herstructurering Pieter Knabben begeleidt MKB-ondernemingen bij het stabiliseren van hun financiële en juridische positie. Daarbij staat behoud van waarde centraal. Vereffening en 2:23c BW Indien na ontbinding blijkt dat er nog baten aanwezig zijn, kan heropening van de vereffening noodzakelijk zijn. Pieter Knabben adviseert bij deze complexe trajecten en beoordeelt mogelijke aansprakelijkheidsrisico’s. Bestuurdersaansprakelijkheid Een belangrijk aandachtsgebied van Pieter Knabben is het voorkomen en beperken van persoonlijke aansprakelijkheid van bestuurders. Tijdige interventie kan juridische escalatie voorkomen. Visie van Pieter Knabben Volgens Pieter Knabben ontstaat de meeste schade niet door economische tegenwind, maar door uitstel. Ondernemers wachten te lang met ingrijpen. Crisismanagement vraagt om: Pieter Knabben combineert deze elementen in een pragmatische en resultaatgerichte werkwijze. Publicaties en Professionele Aanwezigheid Pieter Knabben publiceert regelmatig over herstructurering, vereffening en insolventierecht. Daarnaast is hij actief op professionele platforms zoals LinkedIn, waar hij inzichten deelt over ondernemingsrisico’s en aansprakelijkheidsvraagstukken. Waarom zoeken mensen op Pieter Knabben? Zoekopdrachten op “Pieter Knabben” houden doorgaans verband met: Deze landingspagina biedt een feitelijke en professionele introductie tot zijn expertise en werkzaamheden. Contact met Pieter Knabben Voor vertrouwelijke advisering inzake herstructurering, vereffening of bestuurdersaansprakelijkheid kan rechtstreeks contact worden opgenomen met Pieter Knabben. Discretie en zorgvuldigheid zijn vanzelfsprekend.